Back to Bali – 27 Maret 2026 | Direktorat Jenderal Pajak (DJP) mengumumkan kebijakan penting yang menghilangkan sanksi administratif bagi wajib pajak orang pribadi yang terlambat melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) tahun pajak 2025. Kebijakan ini tercantum dalam Keputusan Direktur Jenderal Pajak Nomor KEP-55/PJ/2026 dan mulai berlaku pada 27 Maret 2026. Dengan relaksasi ini, wajib pajak diberikan jendela tambahan hingga 30 April 2026 untuk melaporkan SPT tanpa dikenakan denda atau bunga, asalkan pelaporan dilakukan dalam periode tersebut.

Latar Belakang dan Tujuan Kebijakan

Penerapan sistem Coretax, versi terbaru dari Sistem Inti Administrasi Perpajakan, menuntut adaptasi baik dari sisi teknis DJP maupun wajib pajak. Pada fase transisi, DJP mengidentifikasi potensi keterlambatan yang dipicu oleh faktor-faktor eksternal, antara lain hari libur nasional, cuti bersama Hari Suci Nyepi, serta perayaan Idulfitri 1447 Hijriah. Oleh karena itu, kebijakan relaksasi dirancang untuk mencegah beban administratif berlebih dan memastikan kepatuhan tetap tinggi meski terjadi penyesuaian sistem.

Poin-Poin Utama KEP-55/PJ/2026

- Batas waktu normal penyampaian SPT Tahunan PPh orang pribadi tahun pajak 2025 adalah 31 Maret 2026, sesuai UU KUP.

- Relaksasi memperpanjang batas akhir tanpa sanksi administratif hingga 30 April 2026.

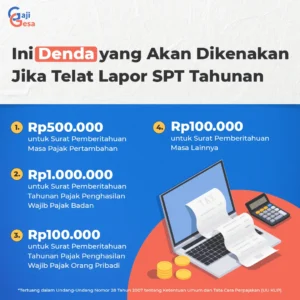

- Penghapusan denda administrasi sebesar Rp100.000 per wajib pajak orang pribadi selama periode relaksasi.

- Penghapusan bunga atas keterlambatan pembayaran atau pelunasan kekurangan pajak, asalkan pembayaran dilakukan dalam bulan yang sama dengan pelaporan.

- Surat Tagihan Pajak (STP) tidak akan diterbitkan untuk keterlambatan yang berada dalam rentang relaksasi; jika sudah terbit, kepala kantor wilayah dapat membatalkannya.

- Kebijakan tidak mempengaruhi status wajib pajak, termasuk penetapan sebagai wajib pajak kriteria tertentu.

Dampak Praktis bagi Wajib Pajak

Wajib pajak orang pribadi yang belum menyelesaikan pelaporan atau pembayaran PPh Pasal 29 hingga akhir Maret 2026 dapat memanfaatkan tambahan waktu hingga akhir April tanpa khawatir terkena denda. Hal ini memberi ruang bagi wajib pajak yang masih menyiapkan dokumen, mengalami gangguan teknis pada platform Coretax, atau membutuhkan waktu ekstra karena libur panjang. Selain itu, kebijakan ini diharapkan meningkatkan kepatuhan sukarela karena mengurangi tekanan administratif pada masa transisi.

Prosedur Pelaporan Selama Relaksasi

Wajib pajak tetap wajib mengakses portal DJP Online atau aplikasi Coretax untuk mengisi dan mengirimkan SPT Tahunan. Setelah mengunggah SPT, wajib pajak harus memastikan bahwa pembayaran PPh Pasal 29, jika ada, dilakukan melalui bank atau sarana pembayaran resmi sebelum 30 April 2026. Bukti pembayaran dapat diunggah pada sistem untuk menghindari potensi penilaian ulang. Jika terdapat kekurangan pajak, pelunasan harus diselesaikan dalam jangka waktu yang sama agar tidak dikenakan bunga.

Kebijakan relaksasi ini bersifat sementara dan khusus untuk periode transisi Coretax 2026. DJP menegaskan bahwa setelah 30 April 2026, semua ketentuan sanksi administratif kembali berlaku sesuai peraturan yang ada. Penghapusan otomatis denda dan bunga tidak memerlukan permohonan khusus; sistem akan menyesuaikan secara internal. Wajib pajak diharapkan tetap mematuhi jadwal reguler pada tahun-tahun berikutnya.

Dengan menghilangkan beban denda selama satu bulan tambahan, DJP berharap proses migrasi ke Coretax dapat berjalan mulus, meningkatkan kualitas data perpajakan, dan tetap menjaga penerimaan negara. Kebijakan ini menjadi contoh konkret bagaimana otoritas pajak dapat menyeimbangkan antara penegakan peraturan dan fleksibilitas administratif demi kepentingan bersama.