Back to Bali – 29 Maret 2026 | Jakarta – Pasar Kredit Pemilikan Rumah (KPR) menunjukkan tanda perlambatan pertumbuhan pada kuartal terakhir, memaksa lembaga pembiayaan seperti Bank BTN mengadopsi kebijakan selektif untuk menjaga kualitas portofolio.

Di tengah kondisi tersebut, calon pembeli rumah dituntut lebih bijak dalam menghitung cicilan agar tidak membebani keuangan keluarga. Artikel ini mengulas cara menghitung cicilan KPR secara akurat, faktor-faktor yang harus dipertimbangkan, serta strategi pengajuan yang meningkatkan peluang persetujuan.

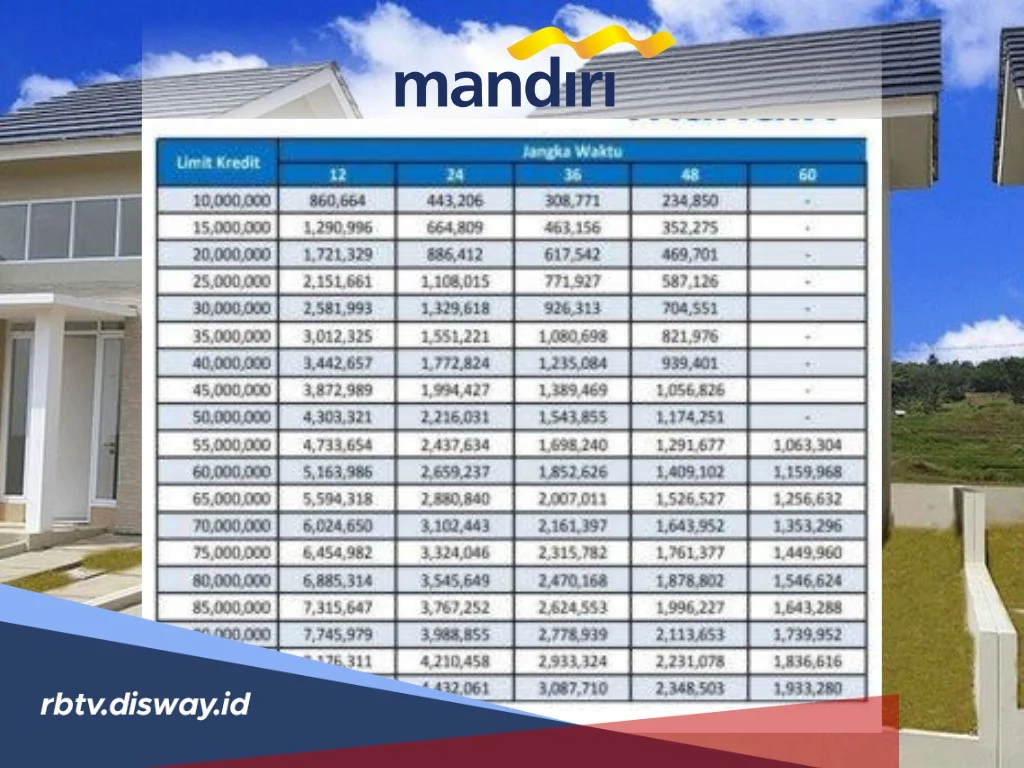

Langkah-langkah Menghitung Cicilan KPR

Perhitungan cicilan KPR melibatkan tiga komponen utama: nilai kredit, tenor, dan suku bunga. Rumus umum yang dipakai bank adalah metode anuitas, di mana cicilan tetap selama tenor berlangsung. Berikut langkah praktisnya:

- Identifikasi nilai pinjaman. Nilai kredit biasanya merupakan persentase dari harga jual properti, misalnya 80% dari harga jual. Jika rumah seharga Rp500 juta, nilai pinjaman menjadi Rp400 juta.

- Tentukan tenor. Tenor umum berkisar antara 5 hingga 20 tahun. Pilihan tenor memengaruhi besaran cicilan bulanan; tenor lebih panjang menurunkan cicilan, namun total bunga yang dibayar menjadi lebih tinggi.

- Hitung suku bunga efektif. Bank biasanya menawarkan suku bunga tetap atau mengambang. Untuk menghindari risiko kenaikan, banyak konsumen memilih suku bunga tetap selama 1‑3 tahun pertama.

- Gunakan rumus anuitas. Cicilan bulanan = P × r × (1+r)^n / [(1+r)^n – 1], dimana P = nilai pinjaman, r = suku bunga bulanan (suku bunga tahunan dibagi 12), n = total bulan tenor.

Contoh: Dengan nilai pinjaman Rp400 juta, tenor 15 tahun (180 bulan), dan suku bunga tetap 8,5% per tahun (0,708% per bulan), cicilan bulanan menjadi sekitar Rp4,2 juta.

Strategi Mengamankan Kesehatan Finansial

Setelah mendapatkan estimasi cicilan, penting untuk memastikan beban pembayaran tidak melebihi 30‑35% dari penghasilan bersih bulanan. Ini sejalan dengan kebijakan prudent yang diadopsi bank-bank besar, termasuk BTN, untuk menilai kelayakan kredit.

- Evaluasi semua komitmen keuangan, seperti cicilan kendaraan, kredit konsumtif, dan biaya hidup.

- Simpan dana darurat minimal tiga hingga enam bulan pengeluaran tetap sebelum mengikat diri pada cicilan KPR.

- Jika memungkinkan, tingkatkan uang muka untuk menurunkan nilai pinjaman dan beban bunga.

Tips Pengajuan KPR yang Efektif

Dengan pertumbuhan KPR yang melambat, bank menjadi lebih selektif dalam memberikan persetujuan. Berikut beberapa langkah yang dapat meningkatkan peluang Anda:

- Persiapkan dokumen lengkap. Sertakan slip gaji tiga bulan terakhir, NPWP, rekening koran, dan surat keterangan kerja.

- Perbaiki rasio hutang‑pendapatan (Debt‑to‑Income). Usahakan rasio tidak melebihi 30% sebelum mengajukan permohonan.

- Manfaatkan program subsidi atau skema rumah bersubsidi. Pemerintah menawarkan bantuan bagi pembeli rumah pertama yang dapat menurunkan beban cicilan.

- Ajukan di bank yang memiliki kebijakan selektif. Bank BTN, misalnya, menilai kelayakan dengan menekankan kualitas agunan dan profil risiko nasabah.

Selain itu, mengajukan KPR secara online melalui portal resmi dapat mempercepat proses verifikasi dan mengurangi peluang terjadinya kesalahan dokumen.

Secara keseluruhan, menggabungkan perhitungan cicilan yang realistis dengan persiapan finansial yang matang serta strategi pengajuan yang terstruktur menjadi kunci utama agar KPR tetap aman bagi keuangan keluarga, meski pasar mengalami perlambatan.